a las que se encuentran expuestos los sujetos que incumplen con sus obligaciones fiscales para con la provincia de Buenos Aires.

| Compromiso Ciudadano de Arba | ||

|

Siendo uno de sus objetivos estratégicos mejorar el nivel

de responsabilidad social, Arba contribuye a la formación

en la sociedad de una conciencia tributaria. Para esto último

ha planificado para el presente año la visita a 36 Instituciones

educativas y/o sociales en general. Con este fin durante los meses de Mayo y Junio se efectuaron charlas en los siguientes establecimientos educativos:

El objetivo de dichas actividades de capacitación es fortalecer el compromiso ciudadano, a través de procesos educativos que promuevan los valores éticos, el sentido de responsabilidad social y ayude a los alumnos a que conozcan las políticas tributarias. Se trataron en general los siguientes temas: |

Por otra parte, se efectuaron visitas a la Delegaciones Olavarria y Azul del Consejo Profesional de Ciencias Económicas de la provincia de Buenos Aires. El objetivo de estas visitas es difundir diversos aspectos de interés de las normas vigentes en lo referente a la determinación, fiscalización y recaudación de los Impuestos Provinciales, como asimismo al régimen sancionatorio por incumplimiento de los deberes formales y materiales. En tal sentido se informó a los matriculados acerca del denominado CODIGO DE OPERACIÓN DE TRASLADO, deber formal que deben cumplimentar los contribuyentes que transporten bienes con origen y destino del viaje dentro del territorio de la provincia de Buenos Aires.- |

|

|

|

||

|

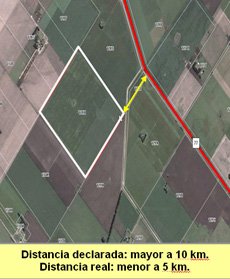

Arba también lo ve: EVASION DISTANCIA A RUTA |

||

|

La Agencia de Recaudación de la

Provincia de Buenos Aires, ha intensificado acciones para determinar

el real valor de la tierra rural, mediante un dato con que se conforma

dicho valor: la distancia a ruta o camino afirmado, en que se encuentra

la parcela rural, a través de métodos de detección

remota. Por Disposición 68/2007, el valor de la tierra rural, lo determina a partir de enero de 2007, el Organismo de Aplicación, por lo tanto, a aquellos titulares de parcelas en las que se han detectado diferencias, les llegará mediante acto administrativo, la Disposición que asigna el verdadero valor de la tierra. |

|

|

|

||

| Los deudores incobrables y las diferencias de cambio no deben considerarse como gastos computables para la conformación de los coeficientes unificados | ||

|

Tribunal Fiscal de Apelación confirma criterio de Arba en la aplicación del Convenio Multilateral |

||

|

El Tribunal Fiscal de Apelación confirmó el ajuste

impositivo efectuado por la ex Dirección de Rentas (actual

Arba) a la firma Gillette Argentina S.A., el cual a valores actualizados

a la fecha asciende a aproximadamente 860.583,61 pesos, por haber

omitido el pago del Impuesto sobre los Ingresos Brutos correspondiente

a los períodos 01/2002 a 11/2003. La Sala III del Tribunal Fiscal de Apelación confirmó

el criterio utilizado por la ex Dirección de Rentas (actual

Arba) mediante el cual se determinaron importantes diferencias impositivas

por haber omitido el pago del Impuesto sobre los Ingresos Brutos,

correspondiente a las actividades de Fabricación de cosméticos,

perfumes y productos de higiene y tocador (Código NAIIB 99-242490);

Venta al por mayor de mercancías NCP (código NAIIB

99-519000); Venta al por mayor de productos cosméticos, de

tocador y de perfumería (código NAIIB 99-513320). De acuerdo a las normas del Convenio Multilateral para la distribución

entre las jurisdicciones de los ingresos brutos originados en ellas,

se aplica (salvo lo previsto en los llamados regímenes especiales)

el Régimen General -artículo 2º C.M.- que prevé

su cómputo por mitades en proporción a los ingresos

brutos provenientes de cada jurisdicción y a los gastos efectivamente

soportados en cada una de ellas. Los gastos a que se refiere el artículo 2º del C.M., son aquéllos que se originan por el ejercicio de la actividad (Art. 3º C.M.), entendiéndose que un gasto es efectivamente soportado en una jurisdicción, cuando tenga una relación directa con la actividad que en la misma se desarrolle (Art. 4º C.M.). Asimismo, en el articulo 3º se hace una enumeración de los gastos computables y no computables. El motivo de las diferencias reclamadas por el Fisco obedece a

una incorrecta determinación por el contribuyente de los

coeficientes unificados para los períodos fiscales verificados,

como consecuencia de las siguientes circunstancias: El Tribunal Fiscal de Apelación resolvió confirmar

el ajuste practicado por la Autoridad de Aplicación de acuerdo

con lo dispuesto por la Comisión Arbitral, ante quien se

planteó la cuestión. La Comisión Arbitral,

Organismo de Aplicación del Convenio Multilateral, se expidió

mediante la Resolución Nº 14/2007, acorde con las atribuciones

conferidas por el Convenio para dirimir los litigios de los "casos

concretos" elevados a su consideración. La Comisión Arbitral resolvió desestimar la acción planteada por Gillette Argentina S.A. y consideró acertado el criterio utilizado por la ex Dirección Provincial de Rentas de la Provincia de Buenos Aires, basándose entre otros en los siguientes fundamentos: |

1. Con relación a los deudores incobrables y diferencias de cambio

En conclusión los deudores incobrables y las diferencias de cambio no deben considerarse como gastos computables para la conformación de los coeficientes unificados de las correspondientes Jurisdicciones. 2. Con relación a los gastos de oficina, teniendo el

contribuyente solo una, corresponde atribuirlos a la jurisdicción

donde ella está radicada. En este caso los gastos de oficina deben ser atribuidos a la Provincia de Buenos Aires, por haber sido soportados en esa Jurisdicción. El Tribunal Fiscal consideró correcto el tratamiento efectuado por la fiscalización de los importes registrados como deudores incobrables y diferencias de cambio, los que han sido excluidos del total de gastos a considerar para el cálculo del coeficiente único del Convenio, por entender que se inscriben en el concepto de "gastos no computables", así como respecto de la atribución de la totalidad de las "gastos de oficina" a la Provincia de Buenos Aires, por encontrarse en ésta el único local. |

|

|

Servicios

|

|

Si a ud. lo visitan inspectores de Arba, verifique su identidad

comunicándose telefónicamente al (0221) 429-4444,

o por correo electrónico a dpr@arba.gov.ar |

|

Novedades

|

|

Los contribuyentes pueden acceder a información sobre expedientes administrativos por medio de los cuales se tramita un proceso de fiscalización a través de su CUIT y Contraseña (CIT). Se puede consultar el número de expediente, el Impuesto

por el cual fue generado, el estado de las respectivas actuaciones,

el Área dentro de la Agencia que lo tiene al momento de la

consulta, el empleado a cargo y la Orden de Fiscalización

correspondiente. Por otra parte, según el estado de las actuaciones se puede

consultar el formulario de ajuste R-222 (sólo para el caso

de diferencias ante el Impuesto sobre los Ingresos Brutos), los

Actos Administrativos emitidos (Resolución de Inicio y Resolución

Determinativa), para lo cual deberá marcar el documento a

consultar. Ingrese al sitio de Internet de Arba (www.arba.gov.ar),

en el link correspondiente a "Empresas" y luego dentro

de "Consultas" en el link especifico "Expedientes

en trámite de fiscalización". PLANES DE PAGO PARA CONTRIBUYENTES DE LOS IMPUESTOS INMOBILIARIO,

A LOS AUTOMOTORES, SOBRE LOS INGRESOS BRUTOS Y DE SELLOS. ARBA extendió hasta el 31 de diciembre de 2008, la vigencia

de las Resoluciones Normativas Nº 11/08, 12/08, 13/08 y 14/08.

Para más información acceda a la Resoluciones Normativas: BENEFICIOS ADICIONALES EN EL MES DE JULIO PARA CONTRIBUYENTES

DE LOS IMP. INMOBILIARIO, A LOS AUTOMOTORES, SOBRE LOS INGRESOS

BRUTOS Y DE SELLOS, QUE REALICEN SU ACOGIMIENTO A LOS PLANES DE

PAGOS ESTABLECIDOS EN LAS RN Nº 11/08, 12/08, 13/08 Y 14/08: ARBA prorrogó hasta el 21 de julio de 2008 las condiciones

especiales y beneficios adicionales establecidos en la Resolución

Normativa Nº 57/08 para los contribuyentes que realicen su

acogimiento al plan de pagos de la RN 14/08. Resoluciones Normativas:

057/08,

068/08. Por otra parte, ARBA estableció beneficios adicionales en

favor de quienes, entre el 1 y el 31 de julio de 2008, realicen

su acogimiento al régimen previsto en las Resoluciones Normativas

Nº 11/08, 12/08 y 13/08. Para más información

acceda a las Resoluciones Normativas: 071/08,

072/08,

073/08.

Es importante aclarar, que ARBA extendió hasta el 22 de agosto

el vencimiento del plan de pagos para morosos en etapa prejudicial

(RN 071/08) PLANES DE PAGO PARA CONTRIBUYENTES DEL IMPUESTO A LAS EMBARCACIONES

DEPORTIVAS O DE RECREACIÓN ARBA estableció un régimen de facilidades de pago

que se extenderá desde el 1 de julio y hasta el 31 de diciembre

de 2008, para la regularización de las deudas provenientes

del Impuesto a las Embarcaciones Deportivas o de Recreación.

Para más información acceda a las Resoluciones

Normativas: 074/08,

075/08 ACCESO

A PROPIEDADES Y COUNTRIES EN INFRACCIÓN DATOS DE SU INMUEBLE |

|

Contacto

|

|

CONSULTAS POR MAIL: VIA TELEFÓNICA: SITIOS DE INTERÉS: FISCALIZACIÓN: |