a las que se encuentran expuestos los sujetos que incumplen con sus obligaciones fiscales para con la provincia de Buenos Aires.

| Se puso en marcha la Agencia

de Recaudación de la provincia de Buenos Aires (Arba) |

||

|

En un acto presidido por el Gobernador de la provincia de Buenos

Aires, Daniel Scioli, se llevó a cabo el pasado 4 de Febrero

el lanzamiento de la Agencia de Recaudación de la Provincia

de Buenos Aires (Arba). El flamante Director Ejecutivo, Licenciado

Santiago Montoya acompañó al primer mandatario bonaerense

en la apertura, que se realizó en la sede de Arba La Plata

ubicada en las calles 7 y 45. |

Provincial de Catastro Territorial, la Dirección Provincial de Defensa del Contribuyente, la Dirección de Servicios Informáticos, la Dirección de Auditoría y la Dirección de Investigación Forense y constituirá una herramienta importantísima en la lucha contra la evasión fiscal. |

|

|

|

||

|

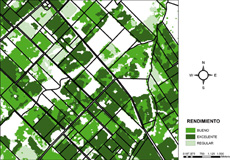

Arba incorpora Imágenes Satelitales para el cálculo de la Valuación de la Tierra Rural y de su Producción |

|

| Acceda a algunos ejemplos del rendimiento agropecuario por parcela y los índices de evasión detectados | ||

|

|

||

| Los fraccionadores de gas licuado deben tributar a la alícuota del 3,5% , sin distinción entre ventas mayoristas y minoristas. | ||

|

Tribunal Fiscal de Apelación |

||

|

La firma SHELL GAS S.A. deberá pagar al organismo recaudador bonaerense más de 3 millones de pesos por haber omitido el pago del Impuesto sobre los Ingresos Brutos correspondiente a su actividad durante los años 1998, 1999 y de enero a julio de 2003. Se trata de un ajuste impositivo establecido por la ex Dirección de Rentas (actual Arba) que fue confirmado por un reciente fallo el Tribunal Fiscal de Apelación, ya que la actividad de fraccionadores de gas licuado deben tributar a la alícuota del 3,5% , sin distinción entre ventas mayoristas y minoristas. Shell Gas S.A. (anteriormente DIADEMA GAS S.A.), es controlada por Shell CAPSA, una de las empresas más grandes del país que está en Argentina desde 1914 y comercializa y distribuye gas licuado de petróleo en envases o a granel utilizando tanques cisternas. Las principales aplicaciones de este producto son para uso doméstico (cocina, agua caliente y calefacción) o para usos industriales y del agro (cerámicas, vidrios, fundiciones, textiles, autoelevadores, secado de granos, algodoneras, producción avícola, entre otros). La Sala III del Tribunal Fiscal de Apelación confirmó el criterio utilizado por la ex Dirección de Rentas (actual Arba) mediante el cual se determinaron importantes diferencias impositivas por haber omitido el pago del Impuesto sobre los Ingresos Brutos correspondiente a la actividad de "Fraccionadores de gas licuado" durante los períodos fiscales 1998, 1999 y de enero a julio de 2003. De acuerdo a lo prescripto por las leyes impositivas de los años bajo análisis, la alícuota a aplicar por la actividad de fraccionamiento de gas licuado es la del 3,5% y no corresponde realizar la distinción entre ventas mayoristas y minoristas. El Tribunal Fiscal de Apelación concluye que la firma realizó un erróneo encuadre de su actividad, ya que debía considerarse a las ventas efectuadas como integrantes de la única actividad de fraccionamiento de gas licuado, independientemente de si el producto del fraccionamiento se vende en forma minorista o mayorista, por lo que debía tributar a la alícuota del 3,5% . |

La tipificación de la actividad Para que los contribuyentes de Ingresos Brutos tributen de acuerdo

con la actividad que desarrollan existen disposiciones normativas

que los codifican y les asignan diferentes alícuotas: hasta

el año 1998 rigió el Listado de Código de Actividades

(LCA) y a partir de 1999 la Nomenclatura de Actividades Económicas

(NAIIB 99) Las diferencias detectadas por la ex Rentas en el Impuesto sobre los Ingresos Brutos obedecen a que, una vez analizadas las declaraciones juradas del contribuyente, se encuentra una distinción entre fraccionamiento de gas licuado y venta al por menor de gas en garrafas, y gravaba ambas actividades con la alícuota del 3% . Quiere decir que el contribuyente incluía dentro del código 514192-0 (NAIIB) las ventas a responsables inscriptos y en el código 523960-0 (NAIIB) las ventas a consumidores finales, pero en ambos casos corresponde a gas licuado fraccionado por Shell Gas S.A., situación que difiere por lo prescripto por las leyes impositivas. El ajuste asciende a valores actualizados a la fecha a un total aproximado de $3.091.944,49. |

|

|

Servicios

|

|

Si a ud. lo visitan inspectores de Arba, verifique su identidad

comunicándose telefónicamente al (0221) 429-4444,

o por correo electrónico a dpr@arba.gov.ar |

|

Novedades

|

|

Los contribuyentes pueden acceder a información sobre expedientes

administrativos por medio de los cuales se tramita un proceso de

fiscalización a través de su CUIT y Contraseña

(CIT). Se puede consultar el número de expediente, el Impuesto

por el cual fue generado, el estado de las respectivas actuaciones,

el Área dentro de la Agencia que lo tiene al momento de la

consulta, el empleado a cargo y la Orden de Fiscalización

correspondiente. Por otra parte, según el estado de las actuaciones se puede

consultar el formulario de ajuste R-222 (sólo para el caso

de diferencias ante el Impuesto sobre los Ingresos Brutos), los

Actos Administrativos emitidos (Resolución de Inicio y Resolución

Determinativa), para lo cual deberá marcar el documento a

consultar. Ingrese al sitio de Internet de Arba (www.arba.gov.ar),

en el link correspondiente a "Fiscalización" (en

el apartado Ex Rentas) y luego dentro de Servicios al Contribuyente

en el link especifico "Expedientes en trámite de fiscalización". BENEFICIOS ADICIONALES EN EL MES DE MARZO PARA LOS PLANES DE PAGO

DE LOS IMPUESTOS INMOBILIARIO, SOBRE LOS INGRESOS BRUTOS, A LOS

AUTOMOTORES Y DE SELLOS (RESOLUCIONES NORMATIVAS: 011/08

, 012/08

, 013/08

, 014/08) Arba estableció beneficios adicionales para los contribuyentes

que entre el 3 y el 31 de marzo de 2008, accedan a regularizar su

situación fiscal mediante el acogimiento a alguno de los

planes de pago mencionados. Para más información acceda

a las Resoluciones Normativas: 018/08

, 019/08

, 020/08

, 021/08 ACCESO

A PROPIEDADES Y COUNTRIES EN INFRACCIÓN DATOS DE SU INMUEBLE |

|

Contacto

|

|

CONSULTAS POR MAIL: VIA TELEFÓNICA: SITIOS DE INTERÉS: FISCALIZACIÓN: |