Resolución Normativa Nº 064/10

LA PLATA, 30 DE AGOSTO DE 2010

VISTO:

Que por el expediente Nº 2360-274.303/10 se propicia implementar

nuevos mecanismos tendientes a la reducción o atenuación

de las alícuotas de percepción y/o retención, como

remedio a la situación fiscal de aquellos contribuyentes del Impuesto

sobre los Ingresos Brutos que hayan generado saldos a favor a raíz

de las detracciones sufridas por aplicación de los regímenes

en cuestión, y

CONSIDERANDO:

Que a través del dictado de la Disposición Normativa Serie

"B" N° 75/07, texto modificado y ordenado por Resolución

Normativa N° 51/09 y la Resolución Normativa N° 119/08

y sus modificatorias, esta Autoridad de Aplicación ha intentado

brindar a los contribuyentes alcanzados por los regímenes de recaudación,

la posibilidad de manifestar su disconformidad con las alícuotas

de retención o percepción o con la categoría de riesgo

asignada para el cálculo de aquellas;

Que de la evaluación del funcionamiento de los regímenes

de recauda-ción y de los sistemas mencionados en el considerando

anterior, ha surgido la necesidad de proporcionar mayor claridad en torno

a la aplicación de los mismos, así como a readecuar los

requisitos y condicionamientos exigidos a los contribuyentes para la procedencia

de sus peticiones, todo ello en pos de asegurar que los importes provenientes

de las retenciones y/o percepciones sufridas resulten razonables en relación

a los montos de impuesto declarados por cada contribuyente, impidiendo

en lo posible la generación de saldos acreedores;

Que, bajo determinadas circunstancias y requisitos, es propósito

firme de este organismo recaudador suministrar a los contribuyentes del

impuesto en cuestión, que acrediten determinados niveles de saldos

a su favor, una herramienta eficaz y de acceso sencillo, que proporcione

una solución integral en torno de la problemática de tratas,

en aras de propender de manera continua a una mejor administración

y políticas acordes a la equidad y básicos principios de

justicia y capacidad contributiva que deben regir todo sistema tributario;

Que han tomado la intervención que les compete la Subdirección

Ejecutiva de Gestión de la Relación con el Ciudadano, a

través de la Gerencia General de Recaudación y la Subdirección

Ejecutiva de Planificación y Coordinación y sus dependencias;

Que la presente se dicta en uso de las atribuciones conferidas por la

Ley Nº 13766;

Por ello,

EL DIRECTOR EJECUTIVO DE LA AGENCIA DE RECAUDACIÓN

DE LA PROVINCIA DE BUENOS AIRES

RESUELVE:

Sujetos alcanzados. Alcance del régimen

Artículo 1º: Los contribuyentes del Impuesto sobre los Ingresos Brutos que acrediten la generación de saldos a su favor, podrán requerir ante esta Agencia de Recaudación la evaluación de las alícuotas aplicables en el marco de los regímenes de recaudación que los alcancen, a fines de asegurar la futura morigeración de los mismos, bajo las siguientes formas y condiciones:

a) Reducción total o parcial de las alícuotas de percepción

y/o retención de cualquiera de los regímenes generales o

especiales de recaudación, aún los de retención sobre

acreditaciones bancarias, cuando la sumatoria de la diferencia entre los

importes retenidos y/o percibidos y el impuesto declarado por el contribuyente,

en los tres meses vencidos al mes anterior de la solicitud, supere en

dos veces al promedio men-sual del impuesto declarado en dicho periodo.

b) Atenuación de las alícuotas dispuestas para los regímenes generales de percepción o retención, cuando se generen saldos a favor, pero la sumatoria prevista en el párrafo anterior no supere en dos veces al promedio mensual del impuesto declarado y exista preeminencia de deducciones generadas por los citados regímenes generales.

Por su parte, aún sin la existencia de dichos saldos, los contribuyentes sujetos a los regímenes generales de retención y/o percepción, podrán manifestar disconformidad con las alícuotas de recaudación y/o con la categoría de riesgo que les hubiere sido asignada por la Autoridad de Aplicación, conforme se establece en el Capítulo IV de la presente.

Artículo 2º: Los sujetos interesados en acceder a

la reducción o atenuación de alícuotas de recaudación,

deberán reunir los requisitos que seguidamente se detallan:

1) Encontrarse inscriptos en el Impuesto sobre los Ingresos Brutos en

la Provincia de Buenos Aires.

2) Haber cumplido con la presentación de las declaraciones juradas

del impuesto, correspondientes a los doce (12) meses anteriores a la fecha

en la que se presente la solicitud, o bien de las que haya correspondido

presentar en el supuesto que el contribuyente inicie posteriormente la

actividad o sea excluido del régimen de liquidación de anticipos

por la Autoridad de Aplicación, previsto en la Resolución

Normativa N° 111/08 y modificatorias.

3) Que del análisis conjunto de las declaraciones juradas presentadas por el contribuyente y las retenciones y/o percepciones informadas por los agentes de recaudación, en el período comprendido por los tres meses vencidos al mes anterior de la solicitud, surja como resultado saldo generado a su favor.

Artículo 3º: A los fines de dar inicio al procedimiento, el interesado que se encuentre alcanzado por los condicionamientos previstos precedentemente, deberá acceder a la aplicación informática disponible en la página web de la Agencia de Recaudación de la Provincia de Buenos Aires (www.arba.gov.ar) ingresando su número de CUIT y la CIT correspondiente. Validado el acceso y aportada la información que en cada caso sea exigida por el aplicativo en cuestión, se generará alguna de las opciones referenciadas para solicitar la reducción total o parcial de las alícuotas de percepción y/o retención que les resulten aplicables, bajo cualquiera de los regímenes generales o especiales de recaudación, aún los de retención sobre acreditaciones bancarias, o bien para solicitar la atenuación de las alícuotas dispuestas para los regímenes generales de percepción o retención.

Capítulo I. Reducción de alícuotas. Análisis integral por contribuyente

Artículo 4º: Los contribuyentes alcanzados por alguno

de los regímenes generales y/o especiales de percepción

y/o retención previstos en la Disposición Normativa Serie

"B" N° 1/04 y modificatorias, podrán solicitar la

reducción de las alícuotas que les resulten aplicables.

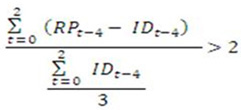

Será condición para acceder al presente sistema, que la sumatoria de la diferencia entre los importes retenidos y/o percibidos y el impuesto declarado por el contribuyente, en los tres meses vencidos al mes anterior de la solicitud, supere en dos veces al promedio mensual del impuesto declarado en dicho periodo:

| Donde: | |

|

|

incluye las retenciones y percepciones efectuadas al contribuyente en el período bajo análisis |

|

|

es el impuesto declarado por el contribuyente para el período bajo análisis |

| es el mes donde el contribuyente presenta la solicitud. | |

Artículo 5º: Luego de producido el acceso a la aplicación

informática disponible en la página web de esta Agencia

de Recaudación y validándose los requisitos previstos por

el artículo 2º de la presente, de encontrarse en la situación

prevista por el artículo anterior, el interesado deberá

transmitir, con carácter de declaración jurada, los siguientes

datos:

1) Nombre y apellido o razón social.

2) Motivo por el cual se solicita la reducción de las alícuotas.

3) Casilla de correo electrónico.

4) Demás datos requeridos por la aplicación informática.

Artículo 6º: La Autoridad de Aplicación podrá

requerir el aporte de información adicional a través de

la casilla de correo electrónico consignada por el contribuyente.

Vencido el plazo de diez (10) días hábiles, sin que el interesado presente la documentación requerida el trámite iniciado carecerá de validez, sin perjuicio de la posibilidad de efectuar nuevas solicitudes, en los casos en que se verifiquen las condiciones y requisitos previstos en esta Resolución.

Artículo 7º: La Agencia de Recaudación procesará

la información recibida de acuerdo con las previsiones dispuestas

en los artículos anteriores y la obrante en su base de datos a

efectos de corroborar la situación fiscal denunciada y la procedencia

de la solicitud.

De corresponder, conforme los datos auditados al momento de resolver

la solicitud, reducirá las alícuotas de recaudación

de manera tal que el monto de retenciones y/o percepciones no exceda el

promedio mensual de impuesto declarado por el contribuyente, en el período

evaluado.

En los supuestos en que la reducción de alícuotas que se solicite involucre a regímenes especiales de retención o de percepción, la Agencia de Recaudación podrá optar por reducir de manera total la alícuota aplicable al cero por ciento (0%).

Artículo 8º: Lo resuelto por la Autoridad de Aplicación

podrá ser consultado en el sitio web de la Agencia de Recaudación

a partir del plazo de veintiún (21) días hábiles,

contados desde la fecha de presentación de la solicitud en el sitio

mencionado.

El interesado podrá obtener el certificado de reducción de alícuotas, el que contendrá los datos de identificación del contribuyente, el régimen en relación al cual se concedió lo peticionado, fecha de vigencia y de finalización de la misma, de acuerdo con las previsiones contenidas en los artículos 15 y 16 de esta Resolución.

Artículo 9º: Cuando la solicitud de reducción de alícuotas prevista, resulte fundadamente denegada por la Autoridad de Aplicación, y sin perjuicio de la posibilidad de efectuar nuevas solicitudes, en los casos en que se verifiquen las condiciones y requisitos previstos en la presente reglamentación, el interesado podrá requerir exclusiva y excluyentemente, la fiscalización de su situación fiscal mediante la presentación de una nota acompañada del certifi-cado recibido, solicitando que el organismo recaudador revea lo resuelto.

Artículo 10º: La fiscalización por parte de

la Agencia de Recaudación, que podrá dirigirse sobre uno

o más anticipos mensuales correspondientes al último semestre

transcurrido, consistirá en verificar la generación de saldos

a favor del contribuyente por aplicación de alguno de los regímenes

de retención y/o percepción del Impuesto sobre los Ingresos

Bru-tos, durante el período indicado.

A tal fin, el contribuyente deberá brindar acceso a locales y establecimientos, sistemas informáticos, a todo elemento o documentación que resulte necesario verificar, y en general, facilitar por todos los medios dichos controles.

Artículo 11º: Como consecuencia de la fiscalización

efectuada la Autoridad de Aplicación expedirá el correspondiente

certificado de reducción, o dictará el acto administrativo

denegatorio, quedando expedita, a partir del dictado del mismo, la vía

recursiva prevista en el artículo 130 bis del Código Fiscal

(T.O. 2004 y modificatorias).

Lo dispuesto en el presente artículo no importará un obstáculo

al derecho del contri-buyente de iniciar nuevas solicitudes, observando

el procedimiento normado en la presente Resolución.

Capítulo II. Atenuación de alícuotas para regímenes generales de recaudación

Artículo 12º: Aquellos contribuyentes cuyas retenciones o percepciones provengan principalmente de los regímenes generales previstos en la Disposición Normativa Serie "B" N° 1/04 y modificatorias, que no alcancen la magnitud de saldo a favor en el impuesto prevista por el artículo 4º de la presente, podrán acceder a la atenuación de las alícuotas que les resulten aplicables en los regímenes generales mencionados.

Artículo 13º: La procedencia de la atenuación

de alícuotas será resuelta por la Autoridad de Aplicación,

conforme los datos auditados al momento de resolver la solicitud, determinando

el beneficio de manera automática y sin sustanciación, procurando

que el nuevo porcentaje impida que el monto de las futuras retenciones

y percepciones exceda el promedio de impuesto declarado por el interesado,

expidiendo de corresponder en la misma oportunidad, el pertinente certificado

para ser exhibido ante los agentes de recaudación.

La aplicación informática rechazará automáticamente las solicitudes que no reúnan las condiciones previstas en la presente Resolución, no dando lugar dicho rechazo a reclamo alguno por parte del contribuyente, sin perjuicio de la posibilidad de efectuar nuevas solicitudes, cuando se alcancen los requisitos dispuestos.

Capítulo III. Disposiciones comunes a los Capítulos I y II

Artículo 14º: En todos los casos, a los fines de acreditar la existencia y niveles de saldo a favor denunciados por los interesados, la Autoridad de Aplicación considerará adicionalmente las declaraciones juradas presentadas por los respectivos agentes de recaudación.

Artículo 15º: La reducción o atenuación

de alícuotas se otorgará por un plazo máximo de seis

(6) meses, contados a partir de la fecha de expedición del certificado,

debiendo los agentes actuar de conformidad a lo que surja del mismo.

Los agentes de recaudación deberán constatar en cada caso

la autenticidad de los certificados que se le presenten, ingresando a

la página web de la Agencia de Recaudación, desde donde

deberán consultar, a través del aplicativo "solicitud

de adecuación de alícuotas de recaudación" la

identificación del certificado que les hubiese sido exhibido.

En el supuesto de contribuyentes comprendidos en los regímenes generales de percepción o retención, lo resuelto por la Autoridad de Aplicación se verá reflejado oportunamente en el padrón de contribuyentes que la misma publicará en su página web, de confor-midad con lo previsto en los artículos 344 y 411 de la Disposición Normativa Serie "B" N° 1/04 y modificatorias.

Artículo 16º: Vencido el plazo al que se hace referencia

en el artículo anterior, la Autoridad de Aplicación evaluará

la situación del contribuyente y podrá prorrogar la reducción

o atenuación de las alícuotas de recaudación por

un período de hasta seis (6) meses, de manera tal que, en adelante,

el monto de retenciones y/o percepciones no excedan el importe promedio

de impuesto declarado, conforme lo establecido por la presente Resolución.

Una vez aceptada por la Autoridad de Aplicación la reducción o atenuación, no se admitirá por el término de su vigencia la procedencia de otro de los beneficios dispuestos en la presente Resolución Normativa.

Capítulo IV. Regímenes generales de percepción y/o retención. Reclamos por disconformidad de alícuotas de recaudación y categorías de riesgo

Artículo 17º: Los contribuyentes del Impuesto sobre

los Ingresos Brutos que se encuentren incluidos en el padrón mencionado

en los artículos 344 y 411 de la Disposición Normativa Serie

"B" N° 1/04 y modificatorias, podrán manifestar su

disconformidad con relación a las alícuotas de percepción

y/o retención consignadas en el mismo o con la categoría

de riesgo en la que hubiesen sido incluidos, sin necesidad de acreditar

la generación de saldos a su favor y en los supuestos previstos

en el artículo siguiente.

A tal fin los interesados deberán acceder a la aplicación informática denominada "Reclamos por disconformidad de alícuotas o categoría de riesgo", que se encontrará disponible en la página web de la Agencia de Recaudación, ingresando su número de CUIT y la CIT correspondientes.

Artículo 18º: El reclamo podrá fundarse, únicamente,

en alguno de los siguientes moti-vos:

1) Categoría de riesgo no acorde a la conducta fiscal.

"Categoría de riesgo no acorde a mi conducta fiscal."

2) Solicitud de exención del Código Fiscal en trámite.

"Expediente de exención iniciado por Código Fiscal."

3) Solicitud de exención de Ley especial/ Decreto/ otros.

"Expediente de exención iniciado por Ley/ Decreto/otros."

4) Contribuyente con exención total no grabada

"Exención total no grabada."

5) Contribuyente con formulario CM02 no grabado o con cese en jurisdicción

902

"CM 02 no grabado. Cese en jurisdicción 902."

6) Cooperativas. Artículo 160 inciso g) del Código Fiscal

(T.O.2004 y modificatorias)

"Artículo 160 inciso g. Actividad de Cooperativas no alcanzadas."

7) Contribuyente exento parcialmente con base imponible declarada exenta

mayor al 30% del total.

"Exento parcial con base imponible mayor al 30% del total."

8) Contribuyente acopiador/consignatario.

"Acopiadores/Consignatarios."

9) Contribuyente comercializador mayorista de tabaco que tributa con

base imponible dife-rencial.

"Mayorista tabaco-base diferencial."

10) Contribuyente alcanzado por sustitución de tributo prevista

en la Ley N° 11769, modifi-cada por la Ley Nº 11969.

"Ley 11769 energía eléctrica."

11) Sujetos comprendidos en el artículo 406 de la Disposición

Normativa Serie "B" Nº 1/04: empresas de electricidad,

gas, agua, servicios cloacales y telecomunicaciones.

"Sujetos comprendidos en el artículo 406 de la DN "B" 1/2004."

12) Reducción total de alícuota para el Régimen

General de Percepción, posterior a la emi-sión del padrón

vigente.

"Reducción a 0% Régimen General Percepción posterior emisión del padrón vigente."

13) Reducción total de alícuota para el Régimen

General de Retención posterior a la emisión del padrón

vigente.

"Reducción a 0% Régimen General Retención posterior emisión del padrón vigente."

14) Reducción total de alícuota para el Régimen

General Percepción/Retención posterior a la emisión

del padrón vigente.

"Reducción a 0% Régimen General Percepción/Retención posterior emisión del padrón vi-gente."

15) Sujetos comprendidos en las Leyes Nº 13506, Nº 11769 con

C.I.T.; y sujetos alcanzados por el Impuesto sustitutivo establecido por

Decretos P.E.N. Nº 714/92 y Nº 1795/92 modifi-cado por el Nº

2449/92.

"Sujetos: Ley 13506 - Ley 24065 - Ley 11769 c/CIT."

En ningún caso el interesado podrá, con relación

a un mismo padrón, seleccionar más de un motivo por el cual

manifiesta su disconformidad con las alícuotas de percepción

y retención del Impuesto sobre los Ingresos Brutos consignadas

en el mismo.

La aplicación informática rechazará automáticamente los reclamos que no reúnan las condiciones previstas en el presente artículo.

Artículo 19º: Una vez ingresado el reclamo en la forma

indicada en los artículos anteriores, la Agencia procesará

la información recibida y la obrante en su base de datos a efectos

de corroborar la situación fiscal denunciada y la procedencia del

reclamo y, de corresponder, expedirá un certificado de acuerdo

a lo siguiente:

1) "Certificado de Reducción Total y Temporaria - Agentes

de Recaudación Empresas de Servicios", para ser presentado

ante las empresas prestatarias de servicios de electricidad, gas, agua,

cloacas o telecomunicaciones, que actúen como agentes de recaudación

del Impuesto sobre los Ingresos Brutos.

2.- "Certificado de Reducción Total y Temporaria - Otros

Agentes de Recaudación", para ser presentado ante los agentes

de recaudación del Impuesto sobre los Ingresos Brutos no comprendidos

en el inciso anterior.

En ambos supuestos, se consignará en los certificados la reducción

de alícuota aplicable, la que podrá resultar igual a cero

por ciento (0%), o a cero con diez por ciento (0,10%), de acuerdo con

las circunstancias particulares de cada caso.

Los agentes de recaudación deberán constatar la autenticidad de los certificados mencionados que les sean exhibidos, del modo indicado en el artículo 15 de la presente.

Artículo 20º: Cuando el motivo del reclamo consista en la disconformidad del contribuyen-te con la categoría de riesgo fiscal que le hubiese sido otorgada, de conformidad a lo establecido por la Resolución Normativa Nº 129/08, se consignará en los Certificados de Reducción Total y Temporaria, una alícuota de percepción y/o de retención reducida en el porcentaje correspondiente al incremento resultante de la categoría de riesgo asignada.

Artículo 21º: Los agentes de recaudación de los regímenes generales de percepción y/o retención del Impuesto sobre los Ingresos Brutos, deberán efectuar la percepción o retención del tributo de conformidad a lo que surja de los certificados indicados en el artículo 15 de la presente, que les sean exhibidos por los sujetos incluidos en el padrón de contribuyentes mencionado en los artículos 344 y 411 de la Disposición Normativa Serie "B" Nº 1/04 y modificatorias.

Artículo 22º: Los contribuyentes interesados podrán

obtener hasta tres (3) Certificados de Reducción Total y Temporaria

consecutivos o alternados, dentro de un mismo período fiscal.

Sin perjuicio de lo expuesto en el párrafo anterior, deberán gestionar ante la Autoridad de Aplicación la subsanación definitiva de la situación que originara la disconformidad, a fines de incorporar las correcciones pertinentes en los padrones sucesivos.

Capítulo V. Disposiciones Generales

Artículo 23º: De conformidad a lo establecido por

el artículo 463 de la Disposición Normativa Serie "B"

Nº 1/2004 y el artículo 7º de la Disposición Normativa

Serie "B" Nº 79/04 (t.o. por Resolución Normativa

Nº 8/09), la Autoridad de Aplicación podrá disponer

de oficio la morigeración por tiempo determinado de las alícuotas

previstas para los regímenes de retención sobre acreditaciones

bancarias, para su aplicación a grupos o categorías de contribuyentes,

respecto de los cuales se verifiquen saldos a favor en el impuesto.

Asimismo, la medida descripta precedentemente, podrá resultar de aplicación complementaria a la prevista por el Capítulo II de la presente.

Artículo 24º: La procedencia de cualesquiera de los

reclamos previstos por la presente, en ningún caso importará

un obstáculo a las facultades de verificación, fiscalización

y determinación del impuesto de esta Autoridad de Aplicación,

de acuerdo a lo establecido por el Código Fiscal (T.O. 2004 y modificatorias).

Toda información errónea o falsa presentada ante esta Agencia de Recaudación, tendiente a la obtención de alguno de los beneficios regulados en esta Resolución Normativa, dará lugar al decaimiento de los mismos si hubieren sido acordados, como también a la pertinente aplicación de sanciones, ante la tipificación de alguna de las infracciones formales y/o materiales previstas por el Título IX del Código Fiscal (Ley Nº 10397, t. o. 2004 y sus modificatorias).

Artículo 25º: Aquellos sujetos que hubieren sido incluidos en la nómina mensual sujeta a retención de acreditaciones bancarias, a la que se hace referencia en el artículo 464 de la Disposición Normativa Serie "B" N° 1/04 y modificatorias, que desarrollen exclusivamente actividades no alcanzadas por el Impuesto sobre los Ingresos Brutos, podrán solicitar su exclusión de dicha nómina de conformidad con las previsiones contenidas en el artículo 3º de la Resolución Normativa N° 47/08.

Artículo 26º: Los contribuyentes alcanzados por el beneficio de exención del Impuesto sobre los Ingresos Brutos que no se encuentren obligados a acreditar su inscripción en el tributo, podrán solicitar su inclusión en el padrón al que se hace referencia en los artículos 344 y 411 de la Disposición Normativa Serie "B" N° 1/04 y modificatorias, mediante el procedimiento establecido en la Resolución Normativa N° 35/08, en las formas y condiciones allí previstas.

Artículo 27º: Derogar las Resoluciones Normativas

N° 119/08 y 51/09, sin perjuicio de la validez de todos aquellos certificados

emitidos bajo la vigencia de aquellas normas.

En el caso de las reducciones alicuotarias otorgadas bajo el régimen de la Resolución Normativa N° 119/08, la Autoridad de Aplicación podrá aplicar de oficio al vencimiento del plazo otorgado, el tratamiento previsto por el artículo 16 de la presente.

En los casos resueltos bajo las previsiones de la Resolución Normativa N° 51/09, la prórroga de oficio podrá extenderse por hasta seis (6) meses desde el vencimiento del respectivo certificado.

Artículo 28º: La presente comenzará a regir a partir del día 1º de setiembre de 2010.

Artículo 29º: Registrar, comunicar, publicar, dar al Boletín Oficial y al SINBA. Cumplido, archivar.

RESOLUCIÓN NORMATIVA Nº 64/2010