Disposición Normativa-Serie "B" Nº 029/03

ASUNTO: Impuesto a los Automotores. Ley 12576, inciso 11 del Artículo 59. Incorporación del Artículo 192 bis al Código Fiscal (t.o. 1999). Denuncia Impositiva de Venta. Normas de aplicación.

La

Plata, 1 de abril de 2003.-

VISTO

Y CONSIDERANDO:

Que, mediante el Artículo 59 inciso 11 de la Ley 12576 se incorporó al texto del Código Fiscal (t.o. 1999), como Artículo 192° bis, la figura de la Denuncia Impositiva de Venta, con el fin de permitir a los titulares de dominio automotor limitar su responsabilidad frente al Impuesto a los Automotores, en los supuestos en que hayan enajenado el vehículo sin haber realizado el trámite de transferencia ante la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios;

Que, la citada norma establece que los interesados en realizar la denuncia en cuestión deben acompañar la documentación que a estos efectos determine la Autoridad de Aplicación;

Que, en consecuencia, corresponde dictar la normativa reglamentaria pertinente;

Por ello,

el Subsecretario de Ingresos

Públicos, en uso de las atribuciones inherentes al cargo

de DIRECTOR

PROVINCIAL DE RENTAS, de conformidad al Decreto N° 1170/02,

DISPONE:

Disposición general

Artículo 1°: La denuncia impositiva de venta de los titulares de dominio de vehículos automotores radicados en la Provincia de Buenos Aires se regirá por lo establecido en la presente Disposición.

Denuncia de venta: sujetos y efectos

Artículo 2°: La denuncia impositiva de venta deberá ser realizada por el titular registral del vehículo automotor.

En el caso de que la presentación de la denuncia sea efectuada por el titular registral juntamente con el adquirente, la misma tendrá efectos liberatorios si se encuentran cumplidos los requisitos establecidos en los incisos 1 y 2 del Artículo siguiente.

En los casos en que la denuncia impositiva fuera formulada únicamente por el vendedor, los efectos liberatorios de la misma quedarán supeditados, además, a la presentación de la documentación a la que se hace referencia en el inciso 3 del Artículo siguiente.

Requisitos

Artículo 3°: Serán requisitos para efectuar la Denuncia Impositiva de Venta los que se detallan a continuación:

1.- No registrar, a la fecha de la denuncia impositiva de venta, deuda exigible referida al Impuesto a los Automotores, correspondiente al vehículo objeto de la venta. Cuando dicha deuda se encuentre incluida en algún régimen de regularización, se considerará cumplido el requisito mencionado en el presente inciso, siempre que a la fecha de presentación de la denuncia el plan aludido no hubiese caducado y las cuotas vencidas hasta ese momento se encuentren abonadas.

2.- Cumplir el trámite de la denuncia de venta prevista en el Artículo 27 del Decreto Ley 6582/58 (t.o. por Decreto 1114/97) ante la Dirección Nacional de los Registros Nacionales de la Propiedad del Automotor y de Créditos Prendarios, de conformidad a las reglamentaciones que establezca el citado organismo.

3.- Acompañar, en caso de que el formulario de denuncia impositiva de venta sea firmado solamente por el titular registral-denunciante:

a. boleto de compra-venta;

b. constancia de intimación fehaciente (carta documento) efectuada al adquirente denunciado indicando su calidad de nuevo responsable tributario y requiriendo formalizar la transferencia ante el respectivo Registro Seccional del Automotor y de Créditos Prendarios.

Trámite

Artículo 4°: El interesado en formular la denuncia impositiva de venta y, en su caso, el adquirente, deberán presentarse ante cualquiera de las Oficinas de Distrito de la Dirección Provincial de Rentas, provistos de su documento de identidad y de la documentación que acredite las representaciones invocadas, de corresponder, juntamente con los elementos indicados en el Artículo anterior.

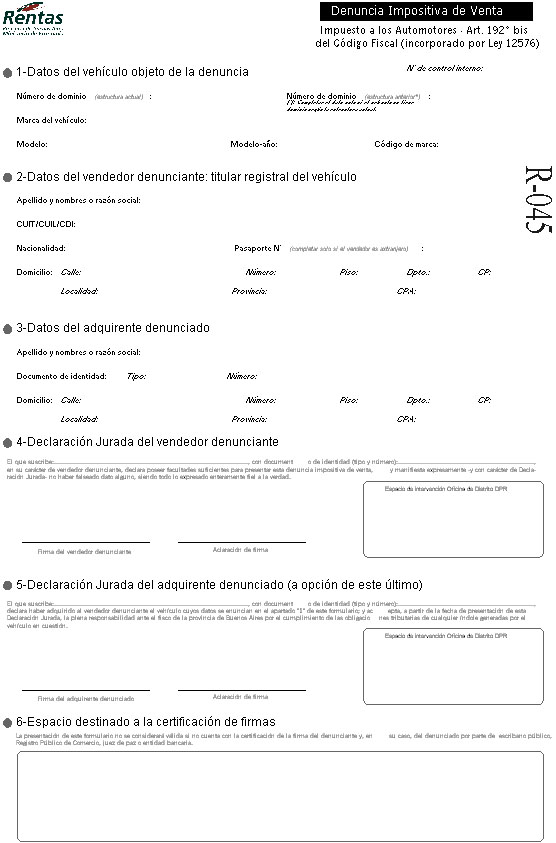

En dicha oportunidad deberá suscribirse el formulario R-045 ("Denuncia Impositiva de Venta") que se aprueba como Anexo 1 de la presente. El mismo deberá contener la firma del denunciante y/o denunciado certificada por un agente de la Dirección Provincial de Rentas, escribano público, Registro Público de Comercio, jueces de paz o entidades bancarias. De tratarse de representantes, deberá acompañarse, además, copia del instrumento que acredite la representación invocada, resultando válida la utilización del formulario R-331 V2 "Autorización de representación".

Previa constatación de la inexistencia de deuda y, en su caso, de la correspondiente cancelación del impuesto adeudado y sus intereses, se les deberá entregar a los interesados una copia del formulario R-045 debidamente intervenida.

Denuncias de Venta presentadas ante la Dirección Provincial de Rentas con anterioridad a la vigencia de la presente Disposición

Artículo 5°: Cuando la Denuncia de Venta mencionada en el Artículo 3 inciso 2 de esta Disposición hubiese sido presentada ante la Dirección Provincial de Rentas o agregada en alguna actuación en trámite con posterioridad a la vigencia de la Ley 12.576 (Impositiva 2001), la limitación de la responsabilidad fiscal a que se refiere el Artículo 192° bis del Código Fiscal (T.O. 1999), operará desde la fecha de dicha presentación. En estos casos los contribuyentes deberán cumplir con el trámite previsto en el Artículo anterior y los requisitos establecidos en el Artículo 3 incisos 1, 2 y 3b.

Falsedad de la información declarada. Error imputable al denunciante

Artículo 6°: La falsedad de los datos denunciados y/o de la documentación acompañada en oportunidad de formular la denuncia impositiva de venta, inhibirán los efectos limitativos de responsabilidad fiscal de la denuncia.

Vigencia

Artículo 7°: La presente disposición entrará en vigencia a partir de la fecha de su publicación en el Boletín Oficial.

De forma

Artículo 8°: Regístrese, comuníquese, solicítese a la Dirección de Servicios Técnicos Administrativos la publicación de la presente en el Boletín Oficial. Circúlese y archívese.

Anexo

1 - Formulario R-045 "Denuncia Impositiva de Venta"

Agencia de Recaudación de la Provincia de Buenos Aires