Ingresos Brutos

Declaración Jurada - Beneficio Zona Austral Ley Provincial N° 12.323 para Ingresos Brutos

Descripción

Permite acceder a la exención impositiva para el Impuesto sobre los Ingresos Brutos según lo dispuesto en la Ley Provincial N° 12.323 - Zona Austral, siempre que las actividades se desarrollen en establecimientos situados en el territorio comprendido en la Ley citada y por los ingresos provenientes de dicho establecimiento:

- Para las personas adheridas al régimen simplificado (Monotributo Unificado) la exención de hará de oficio y se otorgará al cien (100%) sin discriminar zona. En caso de no haber sido otorgada la misma, podrás realizar un reclamo desde aquí.

- Para las personas contribuyentes directas o en Convenio Multilateral se realizará a través de las Declaraciones Juradas correspondientes a los anticipos del impuesto.

Para el caso de personas contribuyentes directas o de Convenio Multilaterial se aplicarán los siguientes beneficios a los anticipos del impuesto según la zona a la que correspondan (Ley Provincial N° 12.323):

- Zona A: incluye los cuarteles ubicados en los partidos de Puán y Tornquist, no comprendidos en la Zona B (exención del 50%).

- Zona B: incluye el partido de Villarino, los cuarteles V, VI, VII, VIII, IX, X, XI del partido de Puán, los cuarteles VIII, IX, X y XI del partido de Saavedra, los cuarteles III, IV y V del partido de Tornquist.

Dentro de la zona B debemos diferenciar:

- Zona B cuyas actividades productivas se desarrollaren fuera de la zona regable de CORFO Río Colorado, los beneficios establecidos corresponden al cien por ciento (100%) de los importes correspondientes a los impuestos referidos siempre que se encuentren afectados al desarrollo de actividades.

- Zona B cuyas actividades productivas se desarrollaren en la zona regable de CORFO Río Colorado, los beneficios establecidos se limitarán al cincuenta (50%) por ciento de los importes correspondientes a los impuestos referidos siempre que se encuentren afectados al desarrollo de actividades:

- Zona A: incluye los cuarteles ubicados en los partidos de Puán y Tornquist, no comprendidos en la zona B (exención del 50%).

- Zona B: incluye el partido de Villarino, los cuarteles V, VI, VII, VIII, IX, X, XI del partido de Puán, los cuarteles VIII, IX, X y XI del partido de Saavedra, los cuarteles III, IV y V del partido de Tornquist.

Requisitos

- Poseer Clave de Identificación Tributaria (CIT) u obtenerla (Ver trámite de "Obtención de Clave de Identificación Tributaria (CIT)").

- Tener cuitificado el bien por el cual se solicita la exención. (ver trámite "Cuitificación de Bienes (objetos)").

Tené en cuenta que

- El trámite NO tiene costo

-

Requiere CIT

Para saber cómo obtener la CIT, ver el trámite "Obtención de Clave de Identificación Tributaria (CIT)"

-

Importante

Si estás en régimen simplificado la exención se hará de oficio y se otorgará al cien por ciento (100%) sin discriminar zona.

¿Quién puede presentar el trámite?

Persona que posee un derecho de propiedad sobre un bien.

Persona que, pudiendo ser o no el/la legítimo/a propietario/a, tiene en su poder una cosa o bien.

Aquella persona que posee el derecho de uso y goce de un bien, conferido por el/la titular de dicho bien.

Persona que actúa en nombre y por cuenta de otra, en virtud de la facultad que ella le confiere mediante un mandato (poder o autorización). Podés consultar la documentación que acredita personería, en http://www.arba.gov.ar/GuiaTramites/representanteVoluntario.asp.

Persona que actúa en nombre y por cuenta de una persona Jurídica en virtud del carácter que posee por integrar los órganos de mando. Asimismo, los padres que ejercen la patria potestad sobre sus hijos/as. Para consultar la documentación que acredita personería, http://www.arba.gov.ar/GuiaTramites/representanteLegal.asp.

Persona que actúa en nombre y por cuenta de otra (Humana o Jurídica) en virtud de una designación judicial, debido a una incapacidad legal que recae sobre aquella. Para consultar la documentación que acredita personería, http://www.arba.gov.ar/GuiaTramites/representanteJudicial.asp.

Pasos a seguir Web

- Presioná en Iniciar Trámite o directamente accedé a la Presentación de Declaración Jurada.

- Ingresá CUIT y Clave de Identificación Tributaria (CIT) y presioná "Ingresar".

- Ingresá en el menú "Presentación", luego en "DJ Anticipo" y luego en "Inicio".

- Ingresá el Año y Período que vas a generar.

- Cargá los datos de ingresos del período ingresando en "Carga de DJ" y luego en el ícono "Modificar datos de actividad".

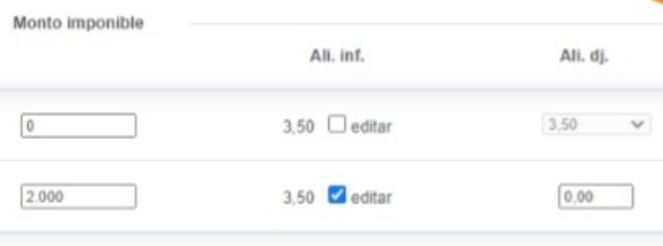

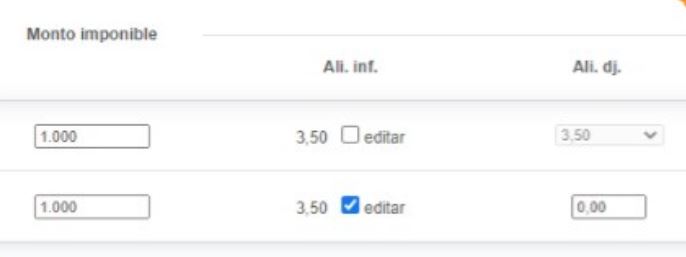

- Al momento de ingresar el "Monto Imponible", dependiendo en la zona a la que se encuadre la exención, deberás declarar la alícuota de la siguiente manera:

- Zonas con 100% de exención: ingresá en una sola línea el Monto Imponible, tildá "editar" en la columna de alícuota informada, y en la columna de alícuota DJ poné 0.00

Aclaración: el Monto Imponible que se ve en la imagen de $2.000 es SOLO a modo de ejemplo.

- Zonas con un 50% de exención: deberás cargar en 2 líneas el Monto Imponible, dividiendo éste en 2, y a la segunda, debes editar la alícuota informada y poner la alícuota DJ en 0.00

Aclaración: el Monto Imponible que se ve en la imagen de $2.000 es SOLO a modo de ejemplo.

Para ambos casos, deberás seleccionar en la última columna de "Tratamiento Fiscal" la opción de "BENEFICIOS PROMOCIONALES". - Presioná el botón "Enviar".

- Podrás imprimir un resumen con los datos enviados en la declaración jurada y emitir la constancia de presentación.

Normativas

-

Ley Provincial N°12.322

Declara al partido de Patagones Área Patagónica Bonaerense. Beneficios Promocionales para las actividades productivas del sector agropecuario, el comercio y la industria.

-

Ley Provincial N°12.323

(Prorrogada por ley 15177 por cinco (5) años) normas promocionales en zonas de los partidos de Villarino, Puan y Tornquist para actividades productivas agropecuarias- comercio e industria.

-

Ley Provincial N°12.643

Modifica las Leyes 12322 y 12323.

-

Ley Provincial N°15.497

Prorroga la vigencia de la Ley N° 12.322, que declara al partido de Patagones área patagónica bonaerense, y de la Ley N° 12.323, que crea la zona austral de la Provincia de Buenos Aires.

-

Resolución Normativa N° 73/22

Actualizar la normativa reglamentaria referente a los beneficios tributarios establecidos en las Leyes Nº 12322 y modificatorias y Nº 12323 y modificatorias, conforme lo previsto en el Decreto N° 1111/2020.

-

Resolución Normativa N° 04/23

Procedimiento para el otorgamiento exención Art 136 Ley 15.391 Ley Impositiva 2023.

Última actualización

30/12/2025